源泉徴収とは?給与計算に欠かせない源泉徴収の仕組みと計算方法

人事労務のお仕事で給与計算を行うなら、避けて通れないのが源泉徴収です。ここでは、源泉徴収とは何かという基本から、源泉徴収を行うにあたって準備しなければならないこと、源泉徴収税を計算するにはどうしたらいいかまで、まとめて解説します。

源泉徴収の仕組み

給与や報酬の支払いを受けたときは、確定申告の上、納税することが定められています。しかし、給与や報酬の支払いを受けた国民全員が確定申告を行えば、申告漏れや期日の遅れ、税務署の混雑などが予想されます。確定申告は、1年間の収入に対して行うものなので、一度に1年分の所得税を納めるとなれば、金額が大きく、納税者の負担も大きくなるでしょう。そこでできたのが、源泉徴収制度です。これによって、給与所得(2,000万円以下)のみの従業員は、毎月の給与から所得税が天引きされ、事業者は徴収した所得税を、従業員に代わって毎月納付することになりました。事業者が源泉徴収した所得税のことは、「源泉所得税」と呼びます。源泉徴収を行う事業者を源泉徴収義務者といい、給与などの支払いの際に源泉徴収を行った場合、翌月10日までに税務署に源泉徴収税を納付する必要があります(特例措置あり)。なお、事業者が源泉徴収を行う対象は、毎月の従業員の給与だけではなく、従業員へ支払う賞与や退職金のほか、弁護士や税理士など特定の資格者に支払う報酬や、株主への利益の配当などがあてはまります。

源泉徴収を行う前の準備

事業者が新たに従業員を雇うことになった場合は、その従業員に「給与所得者扶養控除等(異動)申告書」を提出してもらわなければなりません。源泉徴収は給与すべてが対象ではなく、控除が適用された上で行うものです。どのような控除が適用になるかは従業員によって異なるため、事業者はそれを把握するために、給与所得者扶養控除等(異動)申告書を提出してもらいます。なお、源泉徴収を初めて行う際には、税務署に「給与支払事務所等の開設・移転・廃止届出書」を提出する必要があります。

源泉徴収税額の計算方法

給与の源泉徴収額の計算は、まず支払った給与総額から非課税の手当てと社会保険料を引き、課税対象となる「課税所得」を算出するところから始めます。計算式は下記のとおりです。

課税所得=支払った給与総額(基本給・残業代・各種手当)-非課税の手当-社会保険料

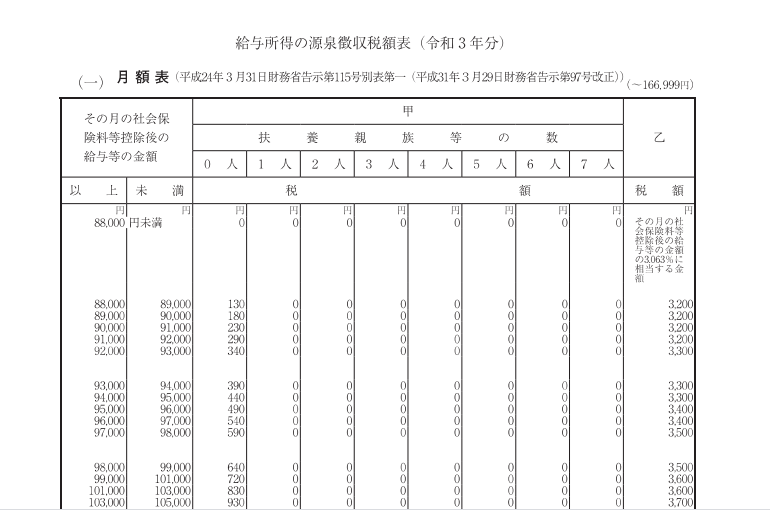

課税所得を算出したら、次に給与所得の源泉徴収税額表を参照してください。源泉徴収税額表とは、給与水準や扶養親族の数に応じて定めた源泉徴収税額の一覧表です。源泉徴収税額表を見ることで、給与から天引きすべき額がわかります。給与所得の源泉徴収税額表は2種類あり、給与が月払いの場合は月額表、日払いの場合は日額表を参照しましょう。

給与所得の源泉徴収税額表は国税庁のウェブサイトから入手できます。毎年変更がありますから、必ず最新のデータを参照するようにしてください。

パンフレット・手引(国税庁のサイト)を見る

非課税の手当

事業者は従業員にさまざまな手当を出していますが、その中には非課税の手当があります。どの手当を非課税とするかは国税庁が定めており、主に下記のようなものがあります。

<非課税の手当>

- ・一定金額以下の通勤手当、旅費、出張費

- ・会社業務に関する接待費、交際費

- ・結婚や出産等の祝金、葬祭や香典等の葬祭料、見舞金

- ・療養時の休業補償 など

事業者は従業員にさまざまな手当を出していますが、その中には非課税の手当があります。どの手当を非課税とするかは国税庁が定めており、主に下記のようなものがあります。

<非課税の手当>

- ・一定金額以下の通勤手当、旅費、出張費

- ・会社業務に関する接待費、交際費

- ・結婚や出産等の祝金、葬祭や香典等の葬祭料、見舞金

- ・療養時の休業補償 など

給与の源泉徴収税額表の見方

源泉徴収税額表には「甲」と「乙」、日額表には「甲」「乙」「丙(日額表のみ)」の区分があります。

- ・源泉徴収税額表の甲欄を確認する場合

- 給与所得者扶養控除等(異動)申告書を提出している従業員の場合は、源泉徴収税額表の甲欄を確認します。源泉徴収を行う従業員の課税所得金額と、給与所得者扶養控除等(異動)申告書で申告された扶養親族の数と交わる部分が、その月(または日)の源泉徴収すべき金額です。

- ・源泉徴収税額表の乙欄を確認する場合

- 給与所得者扶養控除等(異動)申告書を提出していない従業員の場合は、乙欄を確認します。源泉徴収を行う従業員の課税所得金額にあてはまる、乙欄の金額がその月(または日)に源泉徴収する金額ということになります。「従たる給与についての扶養控除等(異動)申告書」を提出している従業員の場合も、乙欄を確認してください。従たる給与についての扶養控除等(異動)申告書は、2カ所以上から給与の支払いを受けている方で、ほかの勤務先に給与所得者扶養控除等(異動)申告書を提出している場合に使うものです。この場合は乙欄を確認しますが、乙欄に記載された金額から、控除対象扶養親族一人につき1,610円を差し引きます(日額表の場合は一人につき50円)。

- ・源泉徴収税額表の丙欄を確認する場合

- 2カ月以内の短期雇用者や日雇い従業員、給与を日給や時給で計算している場合は、源泉徴収税額表の丙欄を確認します。丙欄は源泉徴収税額表の日額表にしかありません。源泉徴収を行う従業員の課税所得金額にあてはまる丙欄の金額が、1日あたりの源泉徴収する金額ということになります。アルバイトやパートなどで2カ月以内の雇用契約を結んだとしても、期間延長や再契約で2カ月を超える場合は、日額表の丙欄ではなく、月額表の甲欄または乙欄から源泉徴収額を求めます。

なお、2037年12月31日までは復興所得税も課されますから、現在の源泉徴収月額表に記載された源泉徴収金額は、所得税と復興所得税を合わせた金額になります。

源泉徴収額の仕組みを知っておこう

源泉徴収は、人を雇って給与を支払う限り、避けては通れないものです。もしも、源泉徴収義務者が源泉徴収を行わなければ、本来従業員から徴収すべき金額を事業者が立て替えたり、延滞税が発生したりする場合もあります。給与計算ソフトなどを利用していれば自動的にわかるものですが、源泉徴収の仕組みをしっかり理解しておくことが大切です。

〈監修〉

港区の会社設立支援、税理士法人。Big4出身の公認会計士、税理士、元上場企業経理部長、大手ベンチャーキャピタル出身者などで構成され、スタートアップ支援に力を入れる。